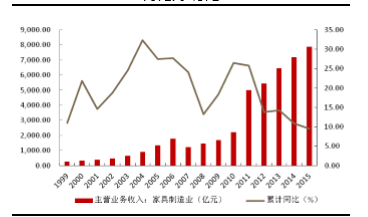

從“家用”到“非家用” 紡織制成品制造行業的拓展與轉型研究報告

紡織工業作為重要的民生產業和傳統支柱產業,其細分領域“家用紡織制成品制造”與“非家用紡織制成品制造”共同構成了一個龐大且多元的產業體系。本報告旨在探討兩者的發展現狀、關聯與差異,并分析非家用領域如何借鑒家用領域的成熟經驗,同時實現自身的專業化拓展與產業升級。

一、 行業界定與范疇

- 家用紡織制成品制造:主要指直接面向終端消費者、用于家庭生活環境的紡織成品制造。其核心特點是消費導向、注重設計美學與舒適體驗。典型產品包括:床上用品(被套、床單、枕套)、窗簾布藝、毛巾浴巾、地毯、桌布、家居裝飾布藝等。該領域與房地產、婚慶、日常消費升級等市場動態緊密相連。

- 非家用紡織制成品制造:指應用于家庭生活場景之外的各類紡織成品制造。其核心特點是功能導向、強調技術性能與特定場景適用性。典型產品包括:

- 產業用紡織品:過濾材料、土工布、篷蓋布、建筑增強材料、醫療防護服、手術洞巾等。

- 交通工具用紡織品:汽車座椅面料、內飾、安全帶、安全氣囊、飛機艙內紡織件等。

- 戶外與運動用紡織品:帳篷、睡袋、戶外服裝、運動場館人造草坪等。

- 公共與商業空間用紡織品:酒店賓館的床品浴巾、餐廳桌布、劇院幕布、辦公空間隔斷與地毯等。

二、 發展現狀對比分析

- 家用領域:市場相對成熟,品牌集中度逐步提升,競爭激烈。發展趨勢集中于個性化定制、智能化家居(如智能溫控床品)、綠色環保材料(有機棉、可回收纖維)以及與文化IP的聯名設計。渠道上,線上電商與線下體驗店融合發展。

- 非家用領域:市場增長迅速,尤其是高技術含量的產業用紡織品,是行業創新的主陣地。其發展高度依賴跨學科技術融合(材料科學、工程學、醫學等)、嚴格的行業標準與認證(如汽車、航空、醫療行業的準入標準)以及與下游工業客戶的深度協同研發。該領域技術壁壘較高,利潤率通常優于傳統家用領域,但客戶門檻和定制化要求也更高。

三、 核心關聯與轉型路徑

盡管應用場景不同,但兩個領域在供應鏈基礎(纖維、紡紗、織造、染整)、生產設備等方面存在大量共通之處。非家用領域的升級發展,可以從家用領域汲取以下經驗:

- 品牌與市場意識:家用領域的品牌建設經驗(如場景化營銷、消費者教育)可被非家用領域借鑒,例如,醫療紡織品企業可強調其“安全與關愛”的品牌理念,戶外紡織品可打造“專業與探險”的品牌形象。

- 設計驅動價值:非家用紡織品在滿足功能性的基礎上,日益注重美學設計(如汽車內飾的紋理與色彩、公共空間的整體軟裝設計),這正是家用領域的強項。

- 供應鏈敏捷響應:家用領域應對快消趨勢的柔性供應鏈管理,可助力非家用領域滿足客戶小批量、多批次的定制化需求。

非家用領域也為家用領域乃至整個紡織業提供了轉型與價值提升的關鍵方向:

- 向高附加值環節延伸:鼓勵傳統家用紡織企業利用現有產能和技術,向技術門檻更高、利潤更豐厚的相鄰非家用領域拓展,例如從普通床單生產轉向醫用床單或高端酒店床品制造。

- 技術反哺與融合:將非家用領域研發的高性能纖維(阻燃、抗菌、抗紫外線)、智能紡織技術(傳感、調溫)應用于高端家用產品,創造新的消費熱點,實現“技術民用化”。

- 服務化轉型:借鑒非家用領域的“產品+解決方案”模式(如為酒店提供從設計、產品到維護的全套紡織品解決方案),家用品牌可向“整體家居軟裝解決方案服務商”轉型。

四、 挑戰與未來展望

挑戰:非家用領域面臨研發投入大、認證周期長、專業人才短缺等挑戰。兩個領域都需共同應對原材料價格波動、環保壓力增大、全球供應鏈重構等宏觀問題。

展望:隨著科技進步(如物聯網、大數據、新材料)和消費場景的不斷細分,“家用”與“非家用”的邊界將日益模糊。例如,兼具健康監測功能的智能家紡,既是家用產品,也具備了醫療屬性。行業的發展將更加依賴于 “雙輪驅動” :一方面,家用領域持續深耕消費市場,引領生活美學;另一方面,非家用領域強化技術創新,開拓產業藍海。兩者協同發展,將共同推動中國從“紡織大國”向“紡織強國”邁進。

結論:非家用紡織制成品制造行業不僅是傳統家用紡織業產能與價值升級的重要出口,更是整個紡織產業技術創新和可持續發展的關鍵引擎。企業需根據自身優勢,找準跨界融合的切入點,在專業化與多元化之間尋求平衡,方能在未來的市場競爭中占據有利地位。

如若轉載,請注明出處:http://www.isalsa.cn/product/18.html

更新時間:2026-06-19 18:20:51